Ce site utilise des cookies à des fins statistiques. Les statistiques sont anonymes. Mais pour des raisons de sécurité votre adresse IP sera sauvegardée pendant un temps limité.

Conformément à l’article 80 du Règlement de la Chambre des Députés, je voudrais poser la question parlementaire suivante à Monsieur le ministre des Finances.

La Cour constitutionnelle a récemment jugé que certaines dispositions de la loi concernant l’impôt sur la fortune sont contraires à la constitution (arrêt n° 00185 du 10 novembre 2023). Cela a été thématisé aujourd’hui sur la radio 100,7. Selon cet arrêt, le paragraphe 8 de la loi entraîne une différence de traitement entre personnes morales dont la situation est comparable. Cette différence de traitement n’aurait pas pu être justifiée suffisamment par les autorités publiques, violant par ce fait le principe constitutionnel de l’égalité.

Dans les faits, certaines sociétés et principalement les sociétés à participation financière (Soparfi), auraient été soumis à un imposition trop élevée en comparaison avec d’autres sociétés dans une situation semblable. Puisque dans son arrêt la Cour constitutionnelle demande, en attendant une réforme législative à intervenir, à ce que soit appliqué aux contribuables concernés un impôt sur la fortune minimum plus favorable, cela risque d’entraîner une perte de recettes fiscales importante pour l’État.

Partant, je voudrais poser les questions suivantes à Monsieur le ministre des Finances :

1) A quelle hauteur estimez-vous la perte fiscale annuelle résultant de l’arrêt susmentionné sans modification de la législation ?

2) Envisagez-vous de modifier la loi concernant l’impôt sur la fortune de façon à neutraliser les effets budgétaires de l’arrêt ? Dans l’affirmative, pouvez-vous me donner des détails sur la façon dont vous comptez procéder ? Dans la négative, pouvez-vous m’en donner les raisons ?

Une imposition commune des entreprises au niveau européen.

Le constat.

Le budget est à nous tous.

Le budget de l’État est notre caisse commune. Il nous permet de financer nos écoles, nos hôpitaux, nos routes et nos services publics. Mais le budget est bien plus que cela. Il crée une certaine égalité entre les citoyens en taxant davantage les riches que les pauvres. En tout cas, cela devrait être comme ça.

Les salaires moyens sont trop imposés, les salaires élevés pas assez.

L’interprétation de la justice fiscale change puisque tout le monde en a une autre définition. Mais il y a un consensus pour dire que la charge fiscale doit augmenter avec le revenu. Or, au Luxembourg la progression se concentre sur les petits et les moyens salaires. Le taux ne grimpe que peu pour les revenus élevés.

Notre système fiscal ne correspond pas à une société moderne.

Les trois classes d’impôts (1, 1A et 2) suscitent pas mal de colère. A juste titre. Elles viennent d’un temps où prévalait une notion archaïque de la famille avec un père qui travaille et une femme qui s’occupe du ménage et des enfants. En favorisant une image désuète de la famille, notre système fiscal est en contradiction avec les réalités sociales et, pour cette raison, crée des inégalités de traitement.

La spéculation financière est récompensée.

Mais c’est la faible imposition des revenus du capital qui est à l’origine des plus grandes injustices. Une personne qui gagne 6.000 euros grâce aux dividendes de ses actions, n’est imposée que sur la moitié de cette somme. Une personne qui fait des bénéfices en spéculant avec des actions ne paie la plupart du temps que très peu, voire pas du tout d’impôts.

L’imposition des logements est injuste et fait flamber les prix.

On peut également investir dans l’immobilier et le système fiscal du Luxembourg le favorise. Le revenu des loyers est à peine imposé, tout comme la plus-value lors d’une vente. Une personne qui tire ses revenus de l’immobilier ne paie qu’une fraction des impôts que paient une personne qui tire son revenu de son travail. Ce qui fait augmenter les prix de l’immobilier. D’autant plus que la spéculation reste impunie.

Ce sont surtout les riches qui échappent à l’impôt.

L’État offre des cadeaux fiscaux aux riches. Le taux d’imposition maximal n’est que de 42%, les impôts sur les revenus du capital et de l’immobilier sont faibles et puis il y a encore une flopée de dispositif d’exemption dont on ne peut que se servir si l’on a recours au service d’un expert en impôts. S’y ajoute que l’impôt sur la fortune a été supprimée en 2006.

Les grandes entreprises paient de moins en moins d’impôts.

La part des impôts payés par les grandes entreprises a chuté ces dernières années. Ce sont les ménages qui assument la majeure partie de la charge fiscale tandis que les multinationales développent des techniques subtiles pour échapper à l’impôt. Cela tient à la concurrence entre pays qui se surpassent pour offrir des avantages fiscaux multinationales.

Notre vision:

Taxer la richesse

Nous voulons taxer de manière plus conséquente les fortunes, les revenus élevés et les revenus du capital pour que les personnes les plus riches contribuent enfin de manière solidaire. Avec ces recettes nous voulons alléger la charge fiscale des petits et moyens revenus et créer de nouveaux services publics dont nous pouvons tous profiter.

A revenu égal il faut une imposition, peu importe les origines du revenu. Pour cette raison l’égalité fiscale entre les revenus du capital et ceux du travail est un principe fondamental pour déi Lénk.

Chaque personne doit pouvoir contribuer solidairement en fonction de ses capacités. Par conséquent nous engageons pour l’abolition des trois classes fiscales et pour un barème fiscal unique. Avec ce barème la progression sera plus faible pour les petits et moyens revenus, mais plus rapide pour les revenus élevés.

Mais une classe fiscale pourrait créer de nouvelles injustices. Il faut donc revoir à la baisse la charge fiscale d’un contribuable avec chaque personne sans revenu qui dépend de lui.

Les gens qui ont un patrimoine immobilier important profitent actuellement de cadeaux fiscaux. Pour cette raison nous voulons un impôt foncier progressif en exonérant toutefois la résidence principale. Il s’agit de combattre la spéculation.

La baisse progressive des impôts des entreprises est selon nous une mauvaise chose parce que les États se privent de recettes importantes pour créer des services publics et procéder à d’importants investissements. Il faut donc un impôt commun pour les entreprises au niveau européen avec des taux harmonisés. Et les États doivent lutter davantage contre l’évasion fiscale.

Nos propositions.

Réformer le barème.

Ajuster le barème pour réduire la progressivité sur les petits revenus. Augmenter en contrepartie la progressivité pour les revenus élevés et faire passer le taux maximal à 50% tout en ajoutant des tranches supplémentaires. Le barème doit être indexé pour éviter ce qu’on appelle la « progression froide ».

Supprimer les trois classes fiscales et introduire un barème unique. La charge fiscale d’un contribuable sera atténuée avec en fonction du nombre de personnes sans revenu (enfants, partenaire…) qui dépendent de lui.

Augmenter l’imposition du capital.

Taxer davantage les revenus du capital en supprimant l’exonération sur 50% des revenus de dividendes et en imposant les plus-values obtenues lors de la vente de produits financiers selon le barème.

Réintroduire l’impôt sur la fortune en exonérant toutefois la résidence principale et les économies à hauteur de 200.000 euros.

Supprimer les avantages fiscaux des propriétaires terriens.

Supprimer l’amortissement accéléré qui permet de défiscaliser les revenus des loyers.

Créer un impôt foncier progressive qui ne frappe pas la résidence principale. Une taxe supplémentaire frappera les personnes qui spéculent avec des terrains ou des logements inoccupés.

Taxer la plus-value d’une vente immobilière selon le barème, sauf s’il s’agit d’un logement qui a servi de résidence principale.

Responsabiliser les grandes entreprises et la place financière.

Augmenter l’impôt sur le revenu des collectivités à 20% pour les entreprises avec un revenu imposable à partir de 200.000 euros.

S’engager pour un impôt sur les collectivités commun avec les des taux harmonisés au niveau européen.

La progression froide :

L’index compense la perte de pouvoir d’achat occasionnée par l’inflation. Le salaire augmente, mais on ne peut pas s’acheter plus qu’avant car tout est devenu plus cher. Le barème qui fixe le niveau d’imposition en tenant compte du revenu, reste inchangé. Si donc le salaire augmente, le taux d’imposition augmente aussi. Donc avec l’index ne pouvoir d’achat n’augmente pas, mais on paie plus d’impôt. Cette hausse d’impôt cachée est ce qu’on appelle la « progression froide ». Elle ne peut être évitée que si le barème est indexé.

Amortissement accéléré :

Ce dispositif que nous voulons supprimer permet de défiscaliser une bonne partie des loyers versés à un bailleur. Cela permet aux personnes qui achètent pour louer de faire de meilleures offres que les personnes qui achètent pour se loger. Cela mène à une surchauffe du marché et fait flamber les prix de l’immobilier.

Wat d’Regierung bei der Reglementatioun vun de Loyere wëlles huet, kléngt wéi e schlechte Witz. Obwuel de Minister Kox behaapt, hie wéilt géint d’Exzesser um Wunnengsmaart virgoen, mëscht en de Wee fräi fir eng generell Hausse vun de Loyeren am ganze Land. Mat dëser irresponsabeler Demarche dréckt d’Regierung d’Locataire nach méi widder d’Mauer a stéisst all déi Leit virun de Kapp, déi haut scho verzweiwelt no enger Wunneng sichen.

Am Summer 2020 hat de Logementsminister Henri Kox (déi Gréng) seng Reform vum Loyersgesetz präsentéiert. A senger éischter Versioun ware praktesch keng Ännerungen um wichtegste Punkt vum Gesetz virgesinn, nämlech un der Definitioun vum « capital investi » – also de Betrag u Geld, den an de Bau respektiv de Kaf vun der Immobilie gefloss ass[1] – an dem domadder verbonnene maximale Loyer deen e Proprietär ka froen. Eenzege klenge Changement bei der Fixatioun vum « capital investi » gouf et bei enger Schenkung oder enger Ierfschaft vun enger Wunneng.

Schonn dat war e Kaddo un d’Dynastië vun de Proprietären. Déi proposéiert Ännerung géif bewierken, dat no enger Ierfschaft de Loyer ka massiv gehéicht ginn, ouni dat och nëmmen een Euro an d’Wunneng investéiert gouf. Op enger Pressekonferenz am Februar 2021 hat déi Lénk dës Dispositioun schaarf kritiséiert, well se zu ongerechtfäerdegte Loyerserhéijunge wäert féieren. Ausserdeem ass dat géint de Sënn vum Gesetz vun 2006, dat jo eigentlech Investitiounen a Verbesserungen vun der bestoender Bausubstanz sollt encouragéieren.

Mä dat war näischt géint dat wat elo soll kommen. Ufank Oktober 2022 huet de Minister Kox 2 nei Amendementer proposéiert, déi vill méi schlëmm Auswierkunge wäerten hunn. Mat deenen Ännerunge reagéiert d’Regierung op d’Urteel am sougenannte Fall « Lampertsbierg » an ersetzt d’Notioun vum « capital investi« ganz einfach mam Maartpräis.

Deemno soll an Zukunft de « capital investi » reevaluéiert ginn op Basis vun engem Koeffizient, deen déi vergaangen an zukünfteg Präisentwécklung um Wunnengsmaart erëmspigelt. Dëse Koeffizient, deem seng Berechnung an den Annexë vum Gesetzesprojet ze fannen ass, wäert zu enger Präisexplosioun vum « capital investi » bei sämtleche Wunnimmobilien am Land féieren, déi säit dem Zweete Weltkrich gebaut goufen. D’Beispiller an der Tabell ënnendrënner verdéitlechen déi zolidd Haussen, déi duerch dëss Reform géifen ausgeléist ginn.

Année const.

Année acqui.

Prix

Classe énerg.

Travaux d’amélioration

Capital investi (loi 2006)

Loyer max (loi 2006)

Capital investi (après réforme)

Loyer max (après réforme)

1968

1968

50.000

H

0

280.000

1167

1.100.000

2750 (3%)

1984

1985

40.000

G

70.000

158.230

660

533.268

1.333 (3%)

1995

2000

150.000

E

65.000

288.150

1200

668.217

1949

2010

2012

500.000

C

25.000

572.250

2.384

918.551

2.679

Proposéiert ass näischt anescht, wéi datt déi exzessiv an oft spekulativ Präisentwécklung um Wunnengsmaart elo direkt an d’Berechnung vum maximale Loyer soll afléissen, egal wéini d’Wunneng gebaut gouf oder a wéi engem Zoustand se ass. Datt d’Loyere vill méi lues klamme wéi d’Verkafspräisser, eppes wat ee jo an de leschte Jore konnt beobachten, wäert elo warscheinlech der Vergaangenheet ugehéieren. An Zukunft wäerten sech d’Loyere vill méi enk un de Verkafspräisser um Wunnengsmaart orientéieren (Beispiller sinn annexéiert).

D’Reduktioun vu 5% op 3,5% vum maximale järleche Rendement um « capital investi » ass eigentlech niewesächlech a wäert kee groussen Afloss hunn. Dobäi war jo déi annoncéiert Zilsetzung vun deem Projet de Loi fir géint d’Exzesser um lokative Marché virzegoen. Vir déi Lénk ass dës annoncéiert Reform e schlechte Witz. Se legaliséiert d’Exzesser um Wunnengsmaart a riskéiert eng allgemeng Hausse vun de Loyeren am ganze Land ze bewierken, déi d’Locataire nach méi wäert belaaschten, obwuel se elo scho mam Réck widder der Mauer stinn.

Domadder, datt d’Regierung d’Notioun vum « Capital investi » zu enger Absurditéit mëscht, begrueft se och nach all Incitatioun fir iwwerhaapt verlounten Immobilien ze renovéieren. Dee proposéierte Koeffizient klëmmt esou schnell, datt de Plaffong vum maximale Loyer automatesch erop geet, ouni datt de Proprietär eppes muss investéieren. Do ass dee méi niddrege Saz vun 3% vum « capital investi », deen ee ka maximal bei schlecht isoléierte Wunnenge vun der Energieklass F bis I froen, just nach eng anekdotesch Randnotiz.

Nieft all deene gravéierende Feeler, bréngen déi nei Amendementer awer och déi eng oder aner Verbesserung mat sech. Ënnert anerem muss elo de Proprietär de « capital investi » an all neie Mietvertrag schreiwen deen a Kraaft trëtt. Dëse Punkt, dee wäert d’Transparenz fir d’Locatairen erhéijen, hunn déi Lénk och an hirer Gesetzespropose 7257 stoen, déi mir 2018 deposéiert hunn.

Dat ännert awer näischt un der schwiereger Situatioun, an déi d’Locatairen duerch dës Reform riskéieren ze falen. An Zukunft wäert een sech et zweemol iwwerleeën, är datt een eng Mietkommissioun an enger Gemeng saiséiert fir eng Reduktioun vum Loyer z’erreechen. Well mat där neier Formel leeft een eeschthaft Gefor, de Loyer duerno gehéicht ze kréien. Am Géigendeel, d’Mietkommissioun riskéieren elo vu Proprietären iwwerrannt ze ginn, déi gäre wëllen hire maximale Loyer no dem neie Gesetz berechne loossen. An d’Mietkommissioune wäerten da keen anere Choix hunn, wéi deenen Haussë vun de Loyeren zouzestëmmen.

D’Ausriichtung vun där Reform ass op alle Fall ganz kloer : se déngt dem Schutz vun den Interesse vunde Proprietären an den Investisseuren zum Nodeel vun de Locatairen.

déi Lénk fuerderen dowéinst, dass déi proposéiert Reegelen fir d’Reevaluatioun vum “capital investi” vun der Regierung zréckgezu ginn!

************

Grondsteier a Mobiliséierung vu Bauterrainen an eidelstoende Wunnengen.

Bei deem anere rezente Gesetzesprojet iwwert d’Grondsteier an iwwert d’Mobiliséierung vu Bauterrainen an eidelstoende Wunnengen kann een déi grondleeënd Ausriichtung begréissen. déi Lénk fuerdert scho säit iwwer 10 Joer eng Besteierung vu Bauterrainen déi absichtlech net bebaut ginn oder vu Wunnengen déi eidel stoe gelooss ginn. Trotzdeem si mir och bei dëser Reform kritesch, virun allem well se net wäit genuch geet an ze spéit kënnt.

Fir d’éischt muss ee mol skeptesch si par Rapport zu de Chancen déi dëse Projet huet, fir tatsächlech an dëser Form a Kraaft ze trieden. Den Avis vum Staatsrot kéint gréisser Modifikatioune provozéieren an et ass dofir wéineg warscheinlech, datt den Text nach an dëser Legislativperiod ka gestëmmt ginn. Wäert déi nächst Regierung un dëser Reform festhalen? A souguer wann et votéiert ass, wäerten 2 Joer vergoe bis datt et kann ëmgesat ginn a weider 5-10 Joer, bis dat déi eenzel Elementer ufänke mat gräifen. D’Wunnengskris ass awer elo direkt.

Wat den Inhalt ugeet, kritiséieren déi Lénk virun allem déi feelend Progressivitéit, souwuel bei der Mobiliséierungssteier, wéi och bei der Leerstandssteier. Et gëtt zwar eng Progressivitéit an der Zäit, dat heescht datt d’Montante mat der Zäit staark klammen, mä awer net par Rapport zu der Gréisst vun de Bauterrainen oder der Unzuel vun eidelstoende Wunnengen.

Ob een elo eng eenzeg Bauplaz huet oder riseg Surfacen : d’Steier pro Ar gekuckt bléift déi selwecht (bei vergläichbarer geographescher Situatioun). Dobäi ass säit laangem gewosst, datt de Problem virun allem vun e puer groussen Acteuren ausgeet, déi ganzer Hektaren u Bauland zréckhale fir d’Präisser ze beaflossen. D’Steier misst dofir progressiv mat der Gréisst vun den onbebaute Surfacen eropgoen, fir virun allem déi ze penaliséieren, déi massiv Grondbesëtz zréckhalen. Sou awer kéinten déi grouss Acteure souguer dovunner profitéieren fir nach méi Bauland an hire Besëtz ze kréien, nämlech dann wann déi kleng Proprietären ufänken no a no ze verkafe fir sech der Steier ze entzéien.

Dat selwecht gëllt fir d’Leerstandssteier. D’Tax op enger eenzeler Wunneng ass genee déi selwecht, egal op een eng eenzeg eidel Wunneng besëtzt oder e puer Dosen. Se wäert also virun allem déi kleng Proprietären dozou bréngen hir Wunnengen ze verlounen, wat jo och eng gutt Saach ass, mä se riskéiert awer hir Wierkung ze verfeele wann et ëm déi grouss Acteure geet, déi massiv mat Wunnenge spekuléieren. D’Reform ignoréiert also deen zentrale Problem um Lëtzebuerger Wunnengsmaart, nämlech déi enorm Konzentratioun vum Immobiliëbesëtz. Dëse Constat gëllt iwwregens och fir d’Grondsteier, déi eiser Meenung no och misst progressiv mat der Gréisst vum Besëtz an d’Luucht goen.

Och aner Elementer an der Reform kann ee kritiséieren, wéi zum Beispill dee forfaitären Abattement bei der Mobiliséierungssteier. D’Zilsetzung kann een zwar novollzéien, mä dësen Dispositif ass konträr zur genereller Ausriichtung vum Gesetzesprojet a wäert säin Impakt ofschwächen. Zousätzlech huet e potentiell juristesch Schwaachstellen, déi mol gären de ganze Projet kéinten a Fro stellen.

Bei der Leerstandssteier ass et fir eis onverständlech, datt et d’Kompetenz vun der Buergermeeschtesch oder dem Buergermeeschter soll sinn, fir festzestellen, ob eng Wunneng eidel steet oder net. Et handelt sech jo ëm eng national Steier an déi national Instanze kënnen einfach Zougank hunn zu den Informatiounen, déi néideg sinn fir déi éischt Presomptioun vum Leerstand opzestellen. Des Responsabilitéit op d’Gemengen ze drécken, déi domadder wäerte Fraisen hunn ouni un de Recette bedeelegt ze ginn, wäert mat Sécherheet Konflikter mat sech bréngen an eng uniform Applikatioun vum Gesetz um ganzen Territoire verhënneren.

[1]Fir genee ze si gëtt de capital investi bestëmmt andeem de Montant fir de Kaf oder de Bau vun der Immobilie gekuckt gëtt. Derbäi kommen déi Ausgaben, déi a verschidde Verbesserunge vum Logement gefloss sinn, z.B. an nei Fënsteren. Dëse Betrag gëtt dann op de Wäert vun haut eropgerechent (à Reevaluatioun). Um Enn gëtt och eng Décote gerechent, also e Wäertverloscht opgrond vum Alter vum Logement. Dës Berechnung ass maßgebend fir d’Berechnung vum maximale Loyer, deen dierf gefrot ginn. Dofir ass dee Begrëff vum capital investi och esou wichteg.

Fir eng wierklech solidaresch Finanzéierung vun de Krisemesuren, fuerderen déi Lénk, datt déi verméigend Klasse vun der Bevëlkerung an déi grouss Entreprisë méi an d’Verantwortung geholl ginn.

Mir proposéieren dofir eng temporär Krise-Steierfir Stéid mat héijem Revenuvu 15%. Betraff wären an eisem Modell Persoune mat engem järleche Revenu imposable vun iwwer 150.000 Euro (Steierklass 1). Fir dat fiskaalt Joer 2022 géif all Euro u Revenu imposable iwwert 150.000 Euro mat enger zousätzlecher Krisesteier vu 15% beluecht ginn. Bei 160.000 Euro beispillsweis, wat engem Netto vu ronn 8.800 Euro pro Mount entsprécht, wären dat also 1.500 Euro zousätzlech fir dat ganzt Joer 2022. Bei der Steierklass 2 géif de Seuil bei 300.000 Euro leien. Des temporär Steier géif just ronn 3% vun de Menagen treffen, awer substantiell zousätzlech Recette erabréngen.

Parallel dozou fuerdere mer eng temporär Krisesteier fir grouss Entreprise vun 15% fir d’Joer 2022. Hei géif fir all Euroubesteierbarem Akommes iwwert 200.000 Euro ebenfalls mat enger zousätzlecher Krisesteier vu 15% besteiert ginn. Déi grouss Entreprisen, déi trotz de Krisenzäite Beneficer maachen, géifen also mat enger méi héijer Contributioun un de Staat d’Efforte vun der ëffentlecher Hand ënnerstëtzen.

Duerch des zwou Mesurë kéint de Staat d’Krisemesuren vun dësem Joer géigefinanzéiren. Nei Staatsscholde maachen ass fir eis just déi zweetbescht Optioun. Déi besser Alternativ ass, déi verméigend Klassen am Land méi an d’Verantwortung ze huelen. Sollt sech d’Situatioun 2023 net substantiell verbesseren, kéinten des temporär Mesuren d’nächst Joer verlängert ginn.

Eng strukturell Steierreform ass batter néideg

Donieft wäerten déi Lénk sech och weiderhin asetze fir eng strukturell Steierreform, déi endlech déi grondsätzlechen Ongerechtegkeeten am Lëtzebuerger Steiersystem upaakt. Mir fuerderen ënnert anerem eng grondsätzlech Reform vun der Steiertabell mat enger Offlaachung vun der Progressivitéit bei deenen niddrege Revenuen an enger substantieller Erhéijung vum Spëtzesteiersaz. De Barème soll och automatesch un d’Inflatioun ugepasst ginn. Donieft fuerdere mir, datt d’Räichesteier (impôt sur la fortune) fir physesch Persounen nees agefouert gëtt an datt Plus-Valuen op Immobilien, Plus-Valuen op Finanzprodukter an de Revenu aus Dividenden integral no der Steiertabell besteiert ginn. Och de Kierperschaftssteiersaz an d’Taxe d’abonnement mussen no uewen ugepasst ginn.

Financement des mesures de crise: Un impôt de crise temporaire pour une véritable solidarité !

Pour mettre en place un financement des mesures de crise réellement solidaire, déi Lénk demande à ce que les classes fortunées et les grandes entreprises soient davantage mis à contribution.

déi Lénk propose la mise en place d’un impôt de crise temporaire pour les ménages à haut revenu de 15%. Selon notre modèle, cet impôt deviendrait effectif à partir d’un revenu imposable annuel de 150.000 euros (classe 1). Pour l’année fiscale 2022, chaque euro au-delà de ce seuil serait frappé d’un impôt de crise supplémentaire de 15%. Avec un revenu imposable de 160.000 euros par exemple, ce qui correspond à un revenu net mensuel d’environ 8.800 euros, cet impôt de crise serait de 1.500 euros supplémentaires pour l’année 2022. En classe 2, le seuil d’entrée s’élèverait à 300.000 euros. Cet impôt temporaire ne toucherait qu’environ 3% des ménages, mais générerait des recettes supplémentaires substantielles.

En parallèle, nous demandons la mise en place d’un impôt de crise temporaire pour les grandes entreprises de 15%. Pour l’année fiscale 2022, chaque euro de bénéfice imposable au-delà du seuil de 200.000 euros serait également frappé d’un impôt de crise supplémentaire de 15%. Les grandes entreprises, qui font des bénéfices malgré les temps de crise, participeraient donc avec une contribution plus importante aux efforts des pouvoir publics.

Avec ces deux mesures, l’État pourrait contre-financer les mesures de crise de cette année. Les financer en augmentant la dette publique n’est à nos yeux que la deuxième alternative. La meilleure option est de mettre davantage à contribution les classes fortunées. Si la situation ne s’améliore pas en 2023, ces mesures fiscales exceptionnelles pourraient être reconduites l’année prochaine.

Une réforme fiscale structurelle est nécessaire

déi Lénk continuera à s’engager pour une réforme fiscale structurelle qui prend adressera enfin les injustices fondamentales dans le système fiscal luxembourgeois. Nous revendiquons entre autres une réforme du barème d’imposition avec une réduction de la progressivité au niveau des revenus inférieures et une augmentation du taux d’imposition maximal. Nous voulons également que le barème soit automatiquement adapté à l’inflation. L’impôt sur la fortune pour les personnes physiques doit être réintroduit et les plus-values sur les titres financiers et les plus-values sur les transactions immobilières doivent, tout comme le revenu des dividendes, être entièrement imposés selon le barème. L’impôt sur le revenu des collectivités et la taxe d’abonnement devraient également être revus à la hausse.

Déi sozial Inegalitéite bekämpfen : dat ass d’Haaptzielsetzung vun de Propose vun déi Lénk bei der Steierdebatt.

Fir d’Inegalitéiten an der Gesellschaft wierksam ze bekämpfen, muss de Barème komplett nei opgestallt ginn. déi Lénk fuerderen eng Erhéijung vum Spëtzesteiersaz op mannst bis op 48% oder 50% mat neien Tranchen uewenaus. Am Géigenzuch soll d’Progressivitéit bei de klengen a mëttleren Akommes ofgeflaacht ginn. Ausserdeem muss de Barème endlech un d’Inflatioun ugepasst ginn an déi sëlleg Abattemente mussen op de Leescht geholl ginn.

déi Lénk schwätzen sech och fir eng eenzeg Steierklass aus. Allerdéngs muss an d’Berechnung afléissen, wéi vill Persoune vum Revenu vum Contribuabel ofhängeg sinn (z.B. Kanner oder Partner ouni Revenu). Dat kann ee maachen, andeems een e Koeffizient aféiert, deen de Steiertaux deementspriechend senkt, jee méi Persoune finanziell vum Contribuabel ofhänken.

Revenuen aus Aarbecht a Revenuen aus Kapital sollen d’selwecht besteiert ginn, nämlech nom Barème. Dat heescht an éischter Linn, datt d’Exoneratioun bei den Dividendë muss ewech falen an datt all d’Plus-Valuen op Finanzprodukter sollen nom Taux global besteiert ginn.

Donieft schwätze mir eis dofir aus, d’Räichesteier fir Privatpersounen nees anzeféieren, déi jo 2006 ofgeschaaft gouf. Eise Virstellungen no wär den Haaptwunnsëtz a Spuerguthabe bis zu 200.000 Euro ausgeklammert, mä doriwwer eraus géif de Räichtum mat engem progressiven Taux tëschent 0,5% an 2% besteiert ginn, jee nodeems wéi vill Räichtum eng Persoun besëtzt.

Immobiliëspekulatioun stoppen

Mir hunn eng Demande um Immobiliëmarché, déi vill méi grouss ass wéi d’Offer an dofir klammen d’Präisser kontinuéierlech. Mä déi Demande kënnt net just eleng vu Leit déi en Haus oder en Appartement siche fir dran ze wunnen. E ganz groussen Deel vun där Demande entsteet réng aus Investitiouns- a Spekulatiounsgrënn. déi Lénk sinn dofir der Meenung, datt d’Immobilië mussen als Investitiouns- a Spekulatiounsobjet onattraktiv gemaach ginn, fir déi iwwerméisseg Demande um Marché ze senken.

Dofir proposéiere mir an deem Beräich eng grondleeënd Reform vun der Grondsteier, déi progressiv an d’Luucht geet, wat ee méi Objete besëtzt. Bei dem Haaptwunnsëtz géif d’Grondsteier niddreg bleiwen. Mä bei all weideren Objet, sief et Haiser, Wunnengen oder Bauterrainen, géif den Taux vun der Grondsteier progressiv an d’Luucht goen. Do uewendrobber muss da nach eng zousätzlech Spekulatioun-Tax erhuewe ginn, wann déi Objete muttwëlles eidel stoen oder brooch leie gelooss ginn.

Donieft menge mer och, datt d’Plus-Value bei Immobilië musse mam vollen Taux besteiert ginn – egal wéi laang een ze hält – ausser beim Verkaf vum Haaptwunnsëtz. An natierlech si mir dofir, datt den Amortissement accéléré muss komplett ofgeschaaft ginn.

Opgepasst mat Ëmweltsteieren

déi Lénk hunn eng ganz differenzéiert Siicht op déi sougenannten Ëmweltsteieren. Well déi meeschten Ëmweltsteieren, sou wéi se vun dëser Regierung agefouert goufen, treffe virun allem déi sozial schwaach an entfalen iwwerhaapt keng Lenkwierkung. Emwëltsteieren déi virun allem déi ënnescht Akommes-Klassen treffen, sinn net nëmme fundamental ongerecht, se sinn och ineffikass a ganz oft kontraproduktiv. Se musse virun allem déi treffen, déi am meeschten zur Ëmweltzerstéierung bäidroen.

Ëmweltsteiere sinn an eisen Aen also net vu vireran schlecht, mä se musse ganz intelligent konzipéiert an ëmgesat ginn. Fir datt esou Steieren eng Lenkwierkung hunn, mussen Alternativen zu engem ëmweltschiedleche Verhalen existéieren. Virun allem awer mussen Ëmweltsteiere sozial gestaffelt sinn. An ee Wee fir dat ze maachen, ass e Grond-Bedarf u wichtege Produkter a Servicer festzeleeën an deen aus der Besteierung auszeklammeren.

Justice fiscale. Maintenant !

Combattre les inégalités sociales : tel est l’objectif principal des mesures fiscales proposées par déi Lénk dans le cadre du débat sur la modernisation du système fiscal.

Pour combattre les inégalités sociales de manière efficace, le barème d’imposition doit être revu de fond en comble. déi Lénk revendique une hausse du taux d’imposition maximal au moins à 48% ou 50% avec de nouvelles tranches à ajouter. Par contre, la progressivité doit être réduite pour les revenus bas et moyens. Le barème doit être indexé pour éviter les hausses d’impôt cachées et les nombreux abattements doivent être réexaminés.

déi Lénk est pour l’introduction d’une classe d’impôt unique. Cependant, la capacité contributive doit mieux être prise en compte. Pour cela, un coefficient peut être mis en place qui baisse la charge fiscale en fonction du nombre de personnes à charge du contribuable (p.ex. enfants ou partenaire sans revenu).

Les revenus du travail et les revenus du capital doivent être imposés de la même façon. Cela signifie pour nous que l’exonération de 50% sur les dividendes doit être abolie et que les plus-values sur les produits financiers doivent être imposées au taux global. A côté, nous favorisons la réintroduction de l’impôt sur la fortune qui a été aboli au Luxembourg en 2006. Selon notre conception, la résidence principale et les dépôts d’épargne inférieurs à 200.000 euros seraient exclus de cette taxe. Mais au-delà, la fortune serait taxée avec un taux progressif variant entre 0,5% et 2% selon la hauteur du patrimoine.

Stopper la spéculation immobilière

Sur le marché immobilier luxembourgeois la demande est largement supérieure à l’offre, ce qui fait grimper les prix. Cependant, cette demande ne provient pas uniquement des personnes qui cherchent à se loger, mais en grande partie de personnes qui cherchent à investir ou à spéculer. Pour cette raison, déi Lénk est persuadé qu’il faut rendre moins attractif l’immobilier en tant qu’objet d’investissement et de spéculation, afin de baisser la sur-demande sur le marché.

C’est la raison pourquoi nous proposons une refonte fondamentale de la taxe foncière dont le taux augmente progressivement avec la valeur du patrimoine immobilier. Pour la résidence principale, la taxe resterait à un niveau très bas. Mais pour chaque objet supplémentaire, que ce soit des maisons, appartements ou terrains à bâtir, le taux de la taxe foncière augmenterait. A cela s’ajouterais un supplément fiscal, également progressif, si le contribuable laisse délibérément des logements vacants ou des terrains à bâtir en friche. Ceci évidemment afin de lutter contre la spéculation.

A part cela, déi Lénk est d’avis que les plus-values immobilières doivent toujours être taxés au taux global – indépendamment de la durée de la détention – sauf lors de la vente de la résidence principale. Et bien sûr, nous plaidons également pour un abandon complet de l’amortissement accéléré.

Attention aux impôts environnementaux

Par rapport aux impôts environnementaux, déi Lénk a une position très différenciée. Car la plupart des taxes environnementales introduites par le gouvernement touchent surtout les classes défavorisées et ne produisent aucun effet bénéfique. Ainsi, elles ne sont pas seulement fondamentalement injustes, mais également inefficaces et souvent contre-productives. Elles devraient en premier lieu toucher les personnes qui ont un impact important sur l’environnement.

Si les taxes environnementales ne sont pas à rejeter dans leur ensemble, elles doivent donc être conçus et mises en œuvre de manière intelligente. Pour qu’elles déploient un effet, des alternatives à un comportement polluant doivent exister. Mais surtout, elles doivent être agencées selon des critères sociaux. Une possibilité est par exemple de fixer un besoin de base par personne pour des produits ou services qui est alors exclu de la taxation.

Fir déi Lénk muss de Steierbareme komplett iwwerschafft ginn. Déi niddreg Steierklasse musse gestreckt ginn fir déi méi schwaach Revenuen z’entlaaschten, wärend de Spëtzesteiersaz muss no uewen ugepasst ginn. Leit mat engem Joresakommes vun 100.000 Euro solle wesentlech méi an d’Verantwortung geholl ginn. De Barème muss och automatesch un d’Inflatioun ugepasst ginn, fir verstoppte Steiererhéijungen ze vermeiden. déi Lénk plädéieren doriwwer eraus fir eng eenzeg Steierklass, bei där allerdéngs d’Zesummesetzung vum Haushalt berécksiichtegt gëtt. Wien fir Persounen ouni Revenu opkomme muss, zum Beispill fir Kanner, soll och manner besteiert ginn.

Taxer les hauts revenus. Soulager les bas revenus.

Pour déi Lénk, une refonte complète du barème d’imposition est nécessaire. Les tranches d’imposition inférieures doivent être rallongés pour soulager les bas revenus. Par contre, le taux d’imposition maximal doit être augmenté et les personnes avec un revenu supérieur à 100.000 euros par an doivent être davantage mises à contribution. Le barème doit aussi être indexé pour enrayer les hausses d’impôt cachées. Aussi, déi Lénk plaide pour l’introduction d’une classe d’imposition unique qui tient cependant compte de la composition du ménage. Le contribuable qui a des personnes sans revenu à sa charge, par exemple des enfants, doit payer moins d’impôts.

Finanzgewënner anstänneg besteieren.

Finanzrevenuen profitéiere vun allméigleche Steierrabatter. Zum Beispill gëtt d’Akommes op Dividenden zu 50% exoneréiert an d’Plus-value op Finanzpabéiere gëtt an de meeschte Fäll guer net besteiert. Fir déi Lénk ass dat en Hohn. Wien all Moies opsteet fir schaffen ze goen gëtt voll besteiert, wärend een dee mat Aktie spekuléiert vum Staat generéis belount gëtt. Dofir setze mir eis an fir e ganz klore Prinzip : Akommes aus Aarbecht an Akommes aus Kapital mussen d’selwecht besteiert ginn!

Taxer convenablement les profits financiers.

Les revenus provenant de produits financiers profitent de toutes sortes d’allègements fiscaux. Par exemple, le revenu sous forme de dividendes est exonéré à 50% et la plus-value obtenue sur des actions ou obligations n’est pas taxée du tout dans la plupart des cas. Pour déi Lénk cela est insupportable. Ceux qui se lèvent tous les matins pour aller travailler sont taxés sur chaque euro gagné, tandis que ceux qui spéculent sur les marchés financiers sont généreusement récompensés par l’État. C’est pourquoi nous défendons un principe clair et simple : le revenu du travail et les revenus du capital doivent être imposés de la même façon !

Räichesteier nees aféieren.

D’Räichesteier fir Privatpersounen gouf 2006 zu Lëtzebuerg ofgeschaaft. Säitdeem huelen d’Inegalitéiten an eiser Gesellschaft ëmmer méi zou. déi Lénk plädéieren dofir, den Impôt sur la fortune nees anzeféieren. Den Haaptwunnsëtz an Spuerguthaben bis zu 200.000 Euro sollen ausgeklammert ginn, mä doriwwer aus soll d’Fortune mat engem progressiven Taux tëschent 0,5% an 2% besteiert ginn, jee nodeems wéi vill Räichtum eng Persoun besëtzt. Sou kënne mer wichteg Ausgabe vum Staat finanzéieren a verhënneren, datt de Gruef an eiser Gesellschaft ëmmer méi grouss gëtt.

Réintroduire l’impôt sur la fortune.

L’impôt sur la fortune pour les personnes physiques a été aboli au Luxembourg en 2006. Depuis, les inégalités dans notre société augmentent de plus en plus. déi Lénk plaide pour une réintroduction de l’impôt sur la fortune. La résidence principale et les économies jusqu’à hauteur de 200.000 euros seraient exemptées. Mais au-delà, la fortune est taxée avec un taux progressif entre 0,5% et 2% en fonction de la fortune totale de la personne. De cette façon, l’État pourra financer des dépenses importantes et empêcher que l’écart entre les riches et les pauvres s’accentue encore davantage.

Immobiliëspekulatioun stoppen.

Déi verréckten Hausse bei de Wunnengspräisser geet zu engem gudden Deel op d’Spekulatioun mat Wunnraum a Bauterrainen zréck. Amplaz dëst ganz schiedlech an egoistescht Verhalen z’ënnerbannen, gëtt et vun eisem Steiersystem och nach ënnerstëtzt. Fir déi Lénk féiert dofir kee Wee laanscht eng radikal Reform vun der Grondsteier. Op dem Haaptwunnsëtz soll se weiderhin niddreg bléiwen, mä mat all zousätzlech Immobiliëbesëtz soll se progressiv erop goen. Wien seng Immobilien oder Terrainen doriwwer eraus och nach express eidel stoen oder brooch leie léist, dee soll zousätzlech nach eng Spekulatiounstaxe bezuelen. Donieft fuerdere mer eng voll Besteierung vun de Plus-Valuen beim Verkaf (ausser op dem Haaptwunnsëtz) an eng Ofschafung vum Amortissement accéléré.

Stopper la spéculation immobilière.

Les hausses vertigineuses des prix immobiliers s’expliquent en bonne partie par la spéculation sur les logements et les terrains constructibles. Au lieu d’enrayer ce phénomène très nuisible et égoïste, notre système fiscal actuel l’encourage. Pour déi Lénk, il est absolument nécessaire de faire une refonte complète de la taxe foncière. Sur la résidence principale, celle-ci resterait très faible. Mais elle augmenterait de manière progressive avec chaque logement ou terrain constructible supplémentaires. Les propriétaires qui laissent de manière délibérée leurs logements vacants ou leurs terrains en friche devront en plus s’acquitter d’une taxe sur la spéculation réellement dissuasive. A côté, nous revendiquons une imposition des plus-value (hors résidence principale) au taux global et une abolition de l’amortissement accéléré.

Wëssenschaftler.Inne vum Liser an der Uni Lëtzebuerg weisen an enger neier Etüd, dass de grousse Grondbesëtz vun enger Handvoll Privatpersounen an d’Muecht vu grousse Promoteuren d’Logementskris zu Lëtzebuerg verschäerft. Staat a Gemenge wiere sech deem bewosst, ouni awer op d’Situatioun ze reagéieren. D‘Léisunge gi vun de WëssenschaftlerInne awer kloer benannt an decken sech mat dem wat déi Lénk scho Jore soen.

D‘Auteure vun der Etüd gesinn e.a. zwee Hiewele fir der Kris entgéint ze wierken: éischtens missten d’Gemenge mat der Hëllef vu staatlechen Instanzen eng däitlech méi grouss Roll spille beim Plange vu Bauprojet’en. Dofir missten se u méi Bauterrain komme fir selwer ze bauen an d’Méiglechkeet kréien, d‘Wäertsteigerung op private Bauterrain’en ofzeschöpfen. Zweetens misst eng Spekulatiounssteier agefouert ginn, déi ongenotzte Bauterrain a a privatem Besëtz effektiv besteiert.

D’Etüd mécht däitlech, dass et bei béide Stellschrauwe schonn Instrumenter ginn, mee dass déi awer net genotzt ginn. VertriederInne vu Gemengen a Ministèren, déi am Kader vun der Etüd befrot goufen, maachen däitlech, dass de Constat iwwer d’Grënn vun der Logementskris breet gedeelt gëtt, mee dass de politesche Wëlle feelt fir déi richteg Moossnamen unzepaken.

déi Lénk widderhuele säit ville Jore schonn déi selwecht Fuerderungen. Dat net wëll eis soss näischt afällt, mee wëll mir vun eise Virschléi iwwerzeegt sinn an et héich Zäit gëtt endlech aktiv ze gi fir eng nach méi schlëmm sozial Katastroph nach ze verhënneren.

Mir wëllen dass d’Entwécklung vu Wunnengsbauprojet’en net maassgeeblech Privaten iwwerlooss dierf sinn. Staat a Gemenge musse selwer Quartier’en erschléissen an abordabel Wunnenge bauen. Mee si mussen och méi op privat Bauprojet’en awierken. De Pacte Logement 2.0 vun der Regierung ass do just e faule Kompromëss zu Gonschte vun de grousse Promoteuren a keen entscheedende Bäitrag fir méi abordabel Wunnengen op de Marché ze kréien.

Virun allem awer mussen endlech steierlech Mesuren en place gesat ginn, déi d’Spekulatioun op Bauterrain oninteressant maachen an d’Muecht vun de wéinege Groussgrondbesëtzer.Innen op d’Logementspolitik briechen. Ënnert anerem muss d’Grondsteier an Zukunft progressiv an d’Luucht goen, sou datt se méi héisch gëtt, wat ee méi Terrainen besëtzt. Groussgrondbesëtzer.Inne musse vill méi héich op hirem Terrainsbesëtz besteiert ginn fir op deem Wee ongenotzt Bauterrainen ze mobiliséieren.

Une nouvelle étude confirme les causes de la crise du logement: elle est pour quand l’action?

Les chercheurs scientifiques du Liser et de l’Université du Luxembourg démontrent dans une nouvelle étude que la propriété foncière tenue par un nombre restreint de personnes privées et le pouvoir des grands promoteurs renforcent la crise du logement au Luxembourg. L’État et les communes en seraient conscients, sans toutefois réagir. Les solutions sont clairement nommées par les scientifiques et se recoupent avec les mesures que déi Lénk revendiquent depuis des années.

Les auteurs de l’étude voient notamment deux leviers principaux pour agir. Premièrement, les communes doivent jouer un rôle beaucoup plus important dans la planification de projets immobiliers et ceci avec l’aide des instances étatiques. Elles doivent davantage avoir accès au potentiel foncier pour construire elles-mêmes et taxer la plus-value sur les terrains constructibles privés. Deuxièmement, il s’agit d’introduire un impôt sur la spéculation qui pénalise les personnes privées qui détiennent des terrains sans les valoriser.

L’étude montre que les instruments nécessaires pour aller sur cette voie existent d’ores et déjà, mais qu’ils ne sont tout simplement pas utilisés. Des représentants des communes et des ministères, qui ont été consultés dans le cadre de l’étude, s’accordent à dire que le constat est largement partagé, mais qu’il manque surtout la volonté politique indispensable pour mettre en œuvre les bonnes mesures.

Depuis des années, déi Lénk s’obstine à répéter ces mêmes revendications. Nous sommes persuadés de la pertinence de ces propositions et il est grand temps d’agir pour éviter une crise sociale encore plus aiguë.

Nous exigeons que le développement immobilier ne soit plus laissé aux seuls promoteurs privés. L’État et les communes doivent viabiliser eux-mêmes des nouveaux quartiers et investir dans le logement abordable. Et ils doivent agir sur les projets immobiliers privés. Le pacte logement 2.0, qui a été voté récemment par la majorité, n’est qu’un compromis boiteux en faveur des grands promoteurs et ne contribuera pas à mettre davantage de logements abordables sur le marché.

Mais surtout il faut enfin mettre en place les mesures fiscales nécessaires pour enrayer la spéculation foncière et pour briser l’emprise des grands propriétaires fonciers sur la politique immobilière. Notamment la taxe foncière doit être réformée pour prendre une forme progressive, augmentant ainsi avec l’importance du patrimoine foncier. Les grands propriétaires fonciers doivent être davantage imposés pour libérer les terrains non viabilisés.

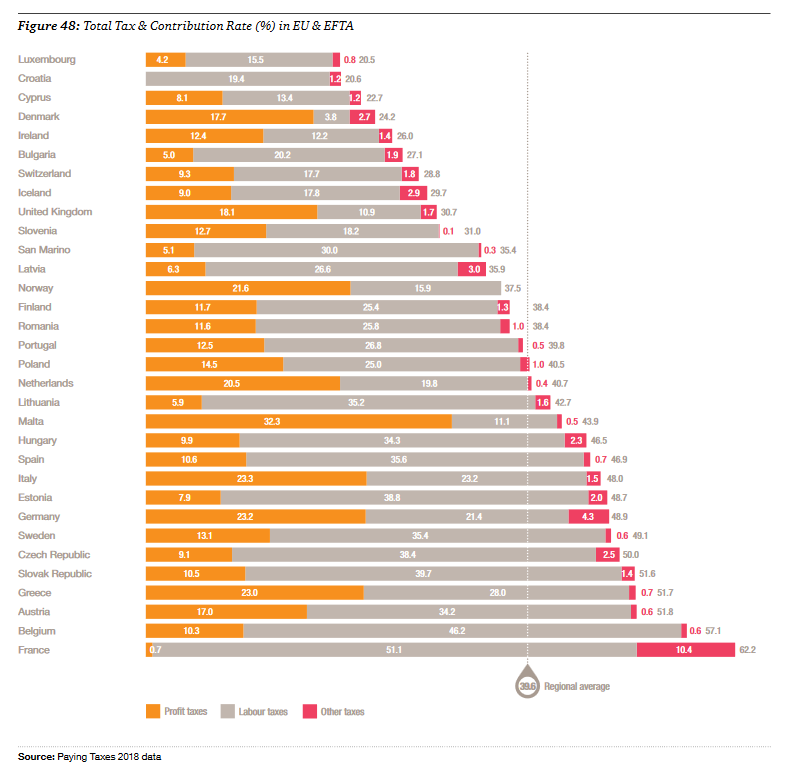

Déi reell Besteierung vun den Betriber ass hei zu Lëtzebuerg déi niddregsten a ganz Europa. Dat huet eng rezent Etüde vu PWC[1] erginn.

De nominalen Taux léit zwar bei 18% an dobäi kënnt nach d’Gewerbesteier, mä virun allem déi grouss international Entreprisë bezuelen an der Reegel nëmmen e Steiersaz am niddregen eestellege Beräich. Dat kënnt doduercher, datt se e ganze Koup Ofschreiwungen a Steiernischen notze kënnen.

Ass Ufanks der 1980er Joren nach 2/3 vum Steieropkommes vun de Betriber komm an 1/3 vun de Stéit, sou huet sech dës Proportioun mëttlerweil ëmgekéiert. An och ënnert der leschter Regierung ass d’Betribsbesteierung nach eng Kéier e gutt Stéck erof gesat ginn. Esou ass zum Beispill de nominalen Taux[2] vun 21% op 18% an d’Verméigenssteier fir Entreprisen iwwer 500 Milliounen Ëmsaz vun 0,5% op 0,05% gefall. Donieft sinn och nei Steierprivileegien a Steiernischen agefouert ginn.

Dës Entwécklung huet ganz gravéierend Auswierkungen. An éischter Linn feelen dem Staat natierlech wichteg Recetten, fir d’Zukunft vum Land virzebereeden an et ginn doduercher stänneg nei Aspuerungen am Sozialsystem a bei den ëffentlechen Déngschter provozéiert. D’Muster ass ëmmer dat selwescht: Fir d’éischt ginn d’Betriber entlaascht an duerno heescht et, mir misste spuere, well keng Sue méi do sinn.

Genee esou schlëmm sinn awer d’Auswierkungen um internationalen Niveau. Doduerch, datt mir beim Fiskaldumping u fiichter Front stinn, bludde mer eis Nopeschregiounen aus an dréiwen an Europa eng desastréis Spiral no ënnen un. Déi aner Länner si gezwongen, entweder och mat hirer Besteierung erof ze goen, oder mat Sozial- an Ëmweltdumping ze äntweren. Um Enn verléiere mer alleguerten, wärend d’Aktionären vun de grousse Konzerner sech d’Täsche fëllen.

déi Lénk wëll dësen Trend endlech stoppen an ëmdréinen. Mir wëllen d’Entreprisen erëm méi besteieren andeems mer den Taux erëm unhiewen an d’Bemiessungsgrondlag erweideren, dat heescht d’Méiglechkeete fir Ofschreiwungen an Exoneratioune limitéieren.

Lëtzebuerg muss ophale mam Fiskaldumping a bei der Besteierung vun de Betriber erëm eng méi raisonnabel Positioun am internationale Vergläich anhuelen. Eng radikal Erhéijung ass natierlech an deem aktuellen internationale Kontext net méiglech, mä well mer am Moment déi niddregst Besteierung a ganz Europa hunn, gëtt et vill Sputt no uewen, och ouni datt d’Betriber fort lafen. Dat géif nei Recette schafen, ouni eiser Wirtschaft ze schueden.

D’Entreprise notzen déi gutt Infrastrukturen hei am Land a profitéiere vun enger gutt ausgebilter a gesonder Bevëlkerung. Dofir sollen se sech och mat engem fairen Undeel un der Finanzéierung vum Staat bedeelegen.

« Stell der vir du schaffs an enger décker Entreprise. Du hues studéiert, dech dru ginn, du bass an der Hierarchie eropgeklommen an elo am mëttlere Management ukomm. Du hues eng schéi Paie. Du bezils déng Steieren, bass och der Meenung, dass et net ze vill ass, dass du genuch Suen hues an een Deel vun dengem Revenu muss ofginn un de Staat. Déng zwee Kanner ginn an d’Grondschoul a Mëttes an d’Maison relais. Déi ëffentlech Offer ass dir an denger Famill wichteg, du weess dat, obwuel se misst verbessert ginn. Wat dech awer rose mécht, sinn déi Leit an denger Entreprise, déi an der Hierarchie nach méi héich geklomme sinn, déi vill méi Revenu hu wéi’s du, mee dofir awer net méi Steiere bezuele mussen. Sie kréien nämlech een Deel vun hirer Paie als Stock-Options an dorop gi bekanntlech sou gutt ewéi guer keng Steieren opgehuewen, eng Sauerei ».

Steiergerechtegkeet heescht, datt een dee vu sengem Salaire lieft, genee esou besteiert gëtt, wéi een deen dee selwechte Revenu mat Aktien oder Obligatioune verdéngt. Dat ass awer hei zu Lëtzebuerg net de Fall. Akommes aus Kapital gëtt no enger Berechnung vun der CSL[1] bis zu 5 Mol manner besteiert, wéi Akommes aus Aarbecht.

Dëst ass méiglech wéinst enger ganzer Rei vu Steiernischen. Dividende sinn zu 50% steierfräi (ginn zu 50% net als Akommes ugesinn), op Zënse gëtt just 20% Quellesteier erhuewen (amplaz dat de jeeweilege Steiersaz gëllt, z.B. de Spëtzesteiersaz vun 42%). Wie sech e spezialiséierte Steierberoder leescht, ka säi reelle Steiertaux nach weider radikal senken duerch Schachtel- a Scheinkonstruktiounen mam Ausland. Fiert een zum Beispill iwwert ee Land, mat deem Lëtzebuerg en Duebelbesteierungsofkommes huet, kënnen d’Dividende komplett steierfräi sinn a guer keng Quellesteier méi op Zënsen ufalen.

Awer och hei am Land kann een iwwer komplizéiert Konstruktioune fueren, fir Steieren ze spueren. Bei de grousse Promoteuren hei am Land sinn zum Beispill FIS-Investmentfonge (Fonds d’Investissement Spécialisé) ganz beléift, déi just zougänglech si fir Leit, déi mindestens 125.000 Euro investéieren. Strukturéiert ee seng Geschäfter iwwert esou ee FIS, dann ass d’Plus-value komplett steierfräi. Donieft ass och d’Plus-Value vu Finanzpabéiere komplett steierfräi, déi ee méi wéi 6 Méint hält. D’Bankgeheimnis suergt doriwwer eraus dofir, datt d’Steieramt eventuell Fraude net kann opdecken. Dëst si just e puer vun de Privilegien, déi d’Kapital zu Lëtzebuerg huet, et gi nach vill anerer.

Kee Wonner, datt d’Scheier tëschent aarm a räich stänneg weider ausernee geet. Doriwwer eraus feelen dem Staat wichteg Recette fir onst Land op d’Zukunft vir ze bereeden. Eng Erhéijung vun de Kapitalsteieren géif et erméiglechen, eise Sozialsystem ze stäerken, den ëffentlechen Transport auszebauen an endlech d’Energietransitioun unzegoen.

déi Lénk wëllen dës Ongerechtegkeet ugoen an d’Besteierung vum Kapitalakommes schrëttweis ugläichen un d’Besteierung vun der Aarbecht.

Mat dësem Gesetz gëtt de Finanzement vum Entretien vum Militärfliger A400M gereegelt. Dëse Fliger huet de Staat scho ronn 200 Milliounen Euro beim Kaf kascht a soll elo iwwer déi nächst 30 Joer eng weider 420 Milliounen Euro Entretien kaschten. Dëse Montant ass op den 1. Oktober 2017 indexéiert an dobäi kënnt och nach d’TVA, sou dass dëse Militärfliger insgesamt circa 700 Milliounen Euro kascht.

déi Lénk hu géint de Kaf vun deem Fliger gestëmmt a hunn och géint den Entretien gestëmmt.

Wat soen déi Lénk ?

De Kaf vum Militärfliger a säin Entretien glidderen sech an an eng weltwäit Oprëschtungsspiral, an där och Lëtzebuerg ëmmer méi matmécht. Nieft dësem Fliger huet d’Regierung respektiv hir Virgängerin och nach Milliounen a Militärsatellitten oder de Kaf vun engem Fliger fir d’Loftbetankung vu Kampfjets decidéiert. Mat all dësen an anere Verdeedegungsausgabe soll de Militärbudget vun 2014 nach 118 Milliounen Euro d’Joer bis 2020 op 410 Milliounen Euro klammen. Eng Verdräifachung also.

De Vott iwwer dëst Gesetz huet een Dag virum Optakt vum NATO-Sommet zu Bréissel ugefaangen. Hei ass virun allem déi US-amerikanesch Regierung dem Säbelrasselen eng ganz nei Qualitéit ginn an eng Oprëschtung gefuerdert, déi fir Lëtzebuerg eng weider Vervillfachung vum scho vill ze héije Militärbudget bedeite géif.

D’Regierung gëtt dem Drock no a geet mat op de Wee vun enger geckeger Rëschtungspolitik, déi d’international Bezéiungen ëmmer méi op enger haart a geféierlech Prouf stellen.

Donieft gesinn déi Lénk et als fundamental ongerecht an onverantwortlech, weiderhi Milliounen an d’militäresch Oprëschtung ze stiechen, wärend zäitgläich all Euro dräimol ëmgedréint gëtt fir sozial Ongläichheeten ofzebauen oder fir Investitiounen an d’ekologesch Transitioun ze maachen. D’Regierung setzt an eisen Aen déi komplett falsch Akzenter fir d’Zukunft a mécht Lëtzebuerg ëmmer méi zu enger aktiver Partei an internationale Konflikter.

D’Dokumenter iwwer dëst Gesetz sinn HEI ze fannen.

Depuis 40 ans, le système fiscal évolue au profit d’une minorité et devient de plus en plus inéquitable. La baisse continuelle de l’imposition sur les entreprises, les revenus du capital et les fortunes exerce en plus une pression constante sur le budget d’Etat. Avec une politique qui revoie périodiquement à la baisse les dépenses sociales et les services publics, les inégalités sociales se creusent encore davantage.

Un changement de paradigme s’impose : au lieu de continuer à baisser les dépenses, il faut à nouveau augmenter les recettes et rétablir la justice fiscale.

Augmenter les recettes et mieux les redistribuer

Pour déi Lénk il est nécessaire de revoir fondamentalement notre système fiscal. Premièrement, il s’agit de revoir à la hausse l’imposition des sociétés. Comme le démontre une étude de PWC (Paying Taxes 2018), la charge fiscale réelle pour les entreprises au Luxembourg est la plus faible en Europe. Il existe donc une importante marge vers le haut pour générer de nouvelles recettes.

Deuxièmement, les revenus du capital sont taxés jusqu’à 5 fois moins que les revenus du travail. Dans son programme électoral, déi Lénk propose toute une série de mesures qui visent à imposer davantage les revenus du capital.

Troisièmement, l’imposition des personnes physiques est très injuste au Luxembourg. déi Lénk veut réduire la progressivité de l’impôt au niveau des revenus faibles et moyens et augmenter la progressivité pour les hauts revenus. Il faut également introduire un seul barème, pondéré suivant la composition du ménage à l’aide d’unités de consommation.

déi Lénk s’engage également pour promouvoir une politique fiscale responsable au niveau de l’UE afin d’enrayer le dumping fiscal. En même temps, le budget national de la défense devra être revu à la baisse.

Combattre les inégalités et préparer le pays à l’avenir

Le pays est face à de grands défis : les inégalités sociales augmentent, la crise du logement s’accentue, les transports publics ne sont pas adaptés aux besoins et il y a nécessité d’engager au plus vite la transition énergétique et environnementale.

Avec les recettes supplémentaires mentionnées plus hauts, nous voulons combattre la pauvreté et le chômage, renforcer le système social, investir massivement dans les transports publics et dans la construction de logements publics à vocation locative. Sur le moyen et long terme, déi Lénk veut entreprendre la transition énergétique et environnementale, investir dans la qualité du système éducatif, ainsi que dans la recherche et l’enseignement supérieur.

Un changement de paradigme est nécessaire

Pour que l’Etat puisse prendre ses responsabilités et préparer le pays à l’avenir, il faut lui en donner les moyens. déi Lénk prône un Etat fort au service de toute la population avec un système fiscal équitable. On peut créer des recettes supplémentaires en s’attaquant au dumping fiscal des entreprises et en imposant davantage les grandes fortunes. Il manque uniquement la volonté politique.